主要内容

营收(shōu)“逆PPI式”改善但工业利润仍承压,主因(yīn)成本与费(fèi)用压(yā)力(lì)仍构成掣肘(zhǒu)。3 月(yuè)工业(yè)企业(yè)利润(rùn)当月同比仅小幅回(huí)升3.7pct至-19.2%,仍(réng)处较深收缩区间。虽然3月在需求侧经济(jì)数据(jù)表现亮眼后,工业(yè)企业实(shí)际营收增速积(jī)极回升,抵消PPI回落的抑(y纸张是16k大还是32k大 16k纸和32k纸有什么区别ì)制(zhì),令3月名义营收增速(sù)回升(shēng),但整体企业盈利压力仍大(dà),主要源于两方面,其一是(shì)国际高(gāo)油价(jià)导(dǎo)致的输入性成本压力仍在(zài)约束(shù)利(lì)润改善,3月营业成本对当月利润拖累幅度仅收窄2.1个百分(fēn)点至-13.8个百(bǎi)分(fēn)点(diǎn),拖累程度仍然较(jiào)深。其二是今年降费政策未再明显新增(zēng),加之部分企业(yè)开始补缴社保(bǎo)费,企业(yè)费用同(tóng)比压(yā)力(lì)开(kāi)始加大,3月费用对当月利(lì)润拖累幅度大幅(fú)扩大6.1个百分点至-9.5个(gè)百分点。与去(qù)年(nián)费用率改(gǎi)善拉动(dòng)利润(rùn)增速6个(gè)百分点形(xíng)成鲜明(míng)对比。

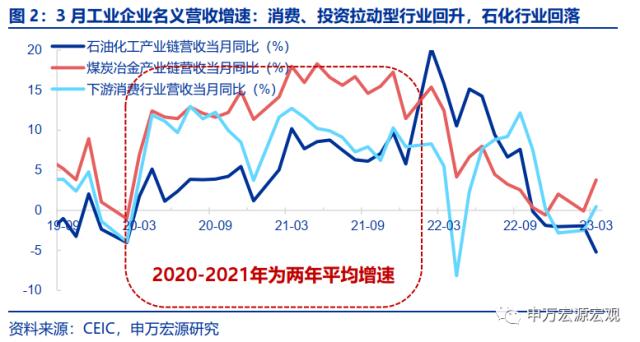

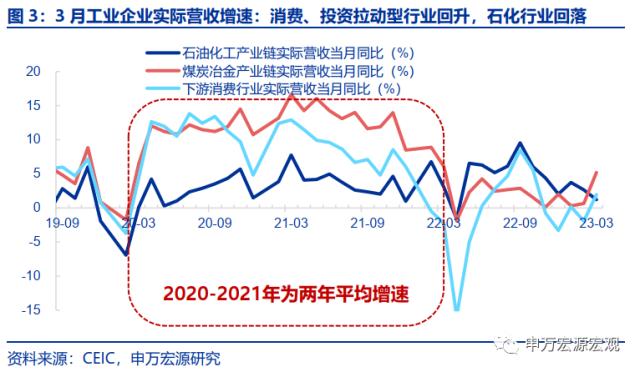

营收:消费(fèi)短期较快恢(huī)复加之投资(zī)韧性支撑(chēng)营(yíng)收增速回升(shēng),但高油(yóu)价仍构成(chéng)约束。3月(yuè)工(gōng)业企业(yè)营收增速回升2.1pct至0.8%。结构上看,下游消费(fèi)相关行业营收(shōu)增速(名(míng)义+3.0pct至(zhì)0.5%,实际+3.8pct至1.9%)改善明显,抵(dǐ)消了PPI回落对于名义营收增(zēng)速的拖(tuō)累,其中汽车(chē)、家具(jù)、计算(suàn)机通信电子(zi)设(shè)备等均(jūn)回升明显(xiǎn),显示递(dì)延需求释放以及汽车集中降(jiàng)价等对于短期(qī)消(xiāo)费(fèi)需求的推动。其次,煤炭冶金产(chǎn)业链营收增速(sù)延续改善,显示保交楼政策(cè)推动(dòng)地产(chǎn)建安投资构成支撑,但石油化(huà)工(gōng)产业(yè)链营收增速(名(míng)义-3.3pct至(zhì)-5.2%)却(què)明(míng)显(xiǎn)回(huí)落,高油价对于石化(huà)产业链(liàn)相关行业需(xū)求持(chí)续(xù)构成抑制。

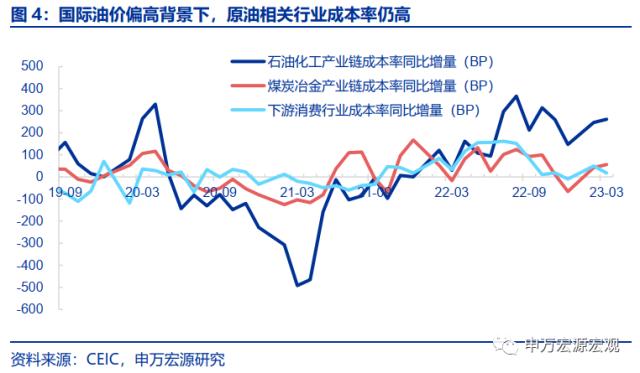

成(chéng)本率:虽然煤价(jià)回落已在缓和(hé)中下游成本压力(lì),但高油价继续构成(chéng)输入性成本传导(dǎo)。3月工业企(qǐ)业(yè)成本率上升46.8bp至85.3%,成本压力仍然偏大,尤其是高油(yóu)价下(xià)的(de)国内石(shí)化产业(yè)链(liàn),成(chéng)本率同比(bǐ)增量扩大14bp至261bp,绝对水平明显(xiǎn)高于其他行业。由于我国石化(huà)产业(yè)链主要(yào)为中下游,上游环节在海外(wài)主(zhǔ)要原油寡头国家,因而国际高(gāo)油价带来的(de)上游(yóu)利润(rùn)改善无(wú)法被国内产业链吸收(shōu),国(guó)内以中下游为主的石化产业链反而会在高油价下受到输入性成本压力,也(yě)即3月的情(qíng)况。相(xiāng)较(jiào)而言,煤炭(tàn)产业链上(shàng)中下游均在国内,所(suǒ)以(yǐ)虽然3月煤炭(tàn)冶(yě)金产业成本率同(tóng)比增量也扩(kuò)大13.6bp至56.4bp,但主因(yīn)煤价下行导致煤(méi)炭产业链上游成(chéng)本率(lǜ)被动走高、利润承压,而中下游成本(běn)率实际上是改善的(de),与此同时,更靠(kào)近下游的(de)消费行(xíng)业成本(běn)率也明(míng)显改(gǎi)善(shàn)。

利(lì)润:下游(yóu)消费行业利润仍显现韧性,但石化(huà)产业链(liàn)利润在高油价下仍(réng)承压。分行(xíng)业看,与2023年(nián)2月相比(bǐ),下(xià)游消(xiāo)费行业面临最(zuì)大的(de)成本压(yā)力改善和(hé)积极的(de)营业收入(rù)回升,因而下游消费行(xíng)业利润(rùn)增速(sù)恢复(fù)继(jì)续好于其他行(xíng)业(yè),单月改善8.8pct至-14.9%,汽车(chē)、家具、电子设备等改善明显,煤炭冶金产(chǎn)业链中下游利润增速(sù)也积极改善,相较而言,石化(huà)产业(yè)链行业在营(yíng)业收入与(yǔ)成本(běn)压(yā)力均承(chéng)压背景下(xià),利润增速仍处(chù)于-40.7%的较深区间。

关注二(èr)季度企业盈利三重风险,以及下(xià)半年(nián)潜在的(de)内生(shēng)恢复(fù)空间(jiān)。3月工业企(qǐ)业利润数据显(xiǎn)示,虽然(rán)经济需求侧短期(qī)恢复(fù)较快,但在成本与费(fèi)用压力背景(jǐng)下,企业(yè)盈利仍然承压,而(ér)展望二季度(dù),关注企业纸张是16k大还是32k大 16k纸和32k纸有什么区别盈(yíng)利的三重(zhòng)风险,其一是经济内生动能弱化。伴随递延需(xū)求主(zhǔ)导的(de)需求脉冲性回升过程逐步结束,经(jīng)济内生(shēng)动能仍面临(lín)弱化风险。其二是(shì)高油价带来的(de)成本(běn)压力(lì)。OPEC+5月将开启正(zhèng)式(shì)减产操作,加之(zhī)全(quán)球服务消费逐步恢复(fù),国(guó)际油价或再度走高,这也(yě)意味着成本压(yā)力仍较大。其三是费用率(lǜ)对(duì)于(yú)利(lì)润的拖累,企业逐(zhú)步补(bǔ)缴前期社保(bǎo)费(fèi)缓缴等,以及今(jīn)年目前降费政(zhèng)策更多为延续而非新增,费(fèi)用率对于利润同(tóng)比(bǐ)增速的的拖(tuō)累(lèi)也(yě)将逐步显现,二季度剔除(chú)基数扰动后的企(qǐ)业(yè)盈利(lì)真实修复(fù)过程或相对缓慢。而展望下半年,经济内(nèi)生动能的复苏可以期待,两大领先指(zhǐ)标已经(jīng)验证,重(zhòng)点关注下半年经济内生动(dòng)能逐(zhú)步(bù)复苏、国(guó)际(jì)油价涨幅逐步趋缓后(hòu)工业企业利润(rùn)的修复空(kōng)间(jiān)。

风险提示:外部地缘政治(zhì)风险(xiǎn),疫情形(xíng)势变(biàn)化。

以下为正文

一、营收“逆(nì)PPI式”改善但工业利润仍承(chéng)压(yā),主因成(ch纸张是16k大还是32k大 16k纸和32k纸有什么区别éng)本与费(fèi)用压力仍(réng)是掣(chè)肘。

3月工业企业利润累计同比仅小幅回升1.5个百分点至-21.4%,当月同比也仅(jǐn)小幅(fú)回升3.7pct至-19.2%,仍处于较深(shēn)收缩区间(jiān)。虽(suī)然3月在(zài)需求侧经济数据表现亮眼后(hòu),工业企业实际营收增(zēng)速已(yǐ)积极(jí)回升,抵消了PPI回落带(dài)来的抑(yì)制,3月名义营(yíng)收增速回升2.1pct至0.8%,但整(zhěng)体企业盈利(lì)压力仍大,主(zhǔ)要源于两个方面:

其(qí)一是国(guó)际高油(yóu)价导致的(de)输入(rù)性成本压力仍(réng)在约束利润改(gǎi)善(shàn),3月(yuè)营业成本对当月利润拖(tuō)累幅度(dù)仅收窄(zhǎi)2.1个百分点至-13.8个百分点,拖累程度仍(réng)然较深。

其二是今年降费政(zhèng)策未再明显新增,加之部分(fēn)企业开始补(bǔ)缴社保(bǎo)费,企业(yè)费(fèi)用同比压力开始加大,3月费用对当月利润拖(tuō)累幅度大(dà)幅扩大6.1个(gè)百分点至(zhì)-9.5个百分点。2022年社保缴(jiǎo)费缓(huǎn)缴等一系(xì)列新增降费政策持续(xù)改善企业费用率,对2022年(nián)全年工业(yè)企业(yè)利(lì)润增速构成较强(qiáng)支撑,全年拉动工业(yè)企业利润(rùn)同比增速6个百分点。但从今年开始(shǐ)前(qián)期社(shè)保费降费(fèi)的(de)企业开始补(bǔ)缴社(shè)保费,加之今年未再新增(zēng)更大力度的降(jiàng)费政策,从(cóng)同比视(shì)角来看费用对于工(gōng)业企(qǐ)业利润的拖(tuō)累开始显现。

二、营(yíng)收:消费短(duǎn)期较快恢(huī)复(fù)加之投资韧性支撑(chēng)营收增速回升,但高油价(jià)仍构(gòu)成约束。

3月工业企业(yè)营收增速回升(shēng)2.1pct至0.8%。结构上(shàng)看,下游消费(fèi)相关行业营收增速(名义+3.0pct至0.5%,实际+3.8pct至1.9%)改善明显,抵消了PPI回(huí)落对(duì)于名义(yì)营收增速(sù)的拖(tuō)累,其中汽车(chē)(+11.3pct至12.2%)、家(jiā)具(+6.6pct至-9.1%)、计算机通信电子(zi)设备(高基数下仍改善0.3pct至-6.2%)等均(jūn)回(huí)升明显,显示递延(yán)需求释放以及汽车集(jí)中降(jiàng)价等对于短期消费需(xū)求(qiú)的推(tuī)动(dòng)。其(qí)次,煤(méi)炭(tàn)冶(yě)金(jīn)产业链营收增速(sù)(名义+3.9pct至3.8%,实际+4.5pct至5.2%)延续改善,显示(shì)保交楼政策(cè)推动地产(chǎn)建安(ān)投资构成支撑,但石油(yóu)化工产业链(liàn)营收增速(名(míng)义-3.3pct至-5.2%、实际-1.4pct至-1.2%)却明显回落(luò),高(gāo)油价(jià)对于石化产业链相关行业(yè)需求(qiú)持续构成抑制。

三、成本率:虽(suī)然煤价(jià)回落已在缓和中(zhōng)下游成本压力,但高(gāo)油价(jià)继续构成输入(rù)性(xìng)成本传导

3月工业企业成(chéng)本率(lǜ)上升(shēng)46.8bp至85.3%,成(chéng)本压力仍然偏大,尤其是高(gāo)油价下的国(guó)内石化产业链,成本率同比增量扩大14bp至261bp,绝对水平(píng)明显高(gāo)于其他行业(yè)。由于(yú)我国石(shí)化(huà)产(chǎn)业(yè)链主要为中(zhōng)下游,上游环节(jié)在(zài)海外(wài)主要原(yuán)油寡头国家(jiā),因(yīn)而国际高油(yóu)价带来的上(shàng)游利润改(gǎi)善无法被国内(nèi)产业链吸收,国内以中下游(yóu)为主的石化(huà)产业链反而会在高(gāo)油(yóu)价下受到输入性(xìng)成本压力,也即3月的情况。相较(jiào)而言,煤(méi)炭产(chǎn)业链上(shàng)中下(xià)游均在国内,所(suǒ)以虽然3月(yuè)煤(méi)炭冶金产业成本率同(tóng)比(bǐ)增量也(yě)扩(kuò)大(dà)13.6bp至56.4bp,但主因煤价(jià)下行导致煤炭(tàn)产业链(liàn)上游成本(běn)率被动走(zǒu)高(gāo)、利润承压,而中下(xià)游成本率实际上是改善的(成本率同比增量下行8.2bp至33.5bp),与此同时,更靠(kào)近下游的消费行业成本率也(yě)明显(xiǎn)改善(同比增(zēng)量-32bp至17.5bp)。

四、利(lì)润(rùn):下游(yóu)消费行业利润仍显现韧(rèn)性,但石化产业链利(lì)润在高(gāo)油价下仍承压。

分(fēn)行业看,与2023年2月相(xiāng)比,下(xià)游消费行业(yè)面临最大的成本压力改善和积极的营业收(shōu)入(rù)回升,因(yīn)而下(xià)游消费(fèi)行(xíng)业(yè)利润增速恢复继(jì)续好于其他(tā)行业,单月改善8.8pct至-14.9%,其中,汽车、计算机通(tōng)信电子设备、家具等行业(yè)利润增速均(jūn)改善(shàn)20-50个(gè)百分点(diǎn)。煤(méi)炭冶金产业链(liàn)虽然整体利润增速仅小幅改善(shàn)1.4pct至(zhì)-9.9%,但主因上游(yóu)价格回落导致(zhì)上游利润(rùn)下降的缘故,而中下(xià)游面临的是营收改善(shàn)、成(chéng)本(běn)压(yā)力缓和的(de)格(gé)局,中下(xià)游利润增速改(gǎi)善明(míng)显(xiǎn),金属制品(pǐn)、通用设备、非金属矿物制(zhì)品(pǐn)等行业(yè)利润增速均(jūn)改善10-20个百分点。相(xiāng)较而言,石化产业链(liàn)行(xíng)业在(zài)营业收入与成本压力均(jūn)承(chéng)压背景下,利(lì)润(rùn)增速仍处于-40.7%的较深区(qū)间。

五、关注(zhù)二季度企业(yè)盈利三重风险,以及下半年潜在的内生恢复空(kōng)间。

3月工业(yè)企业利(lì)润数(shù)据显示(shì),虽然经济需求侧短(duǎn)期(qī)恢复(fù)较(jiào)快(kuài),但在成本(běn)与费用(yòng)压力背(bèi)景下,企(qǐ)业盈利仍然承压,而展望(wàng)二(èr)季度,关注企业盈利的三重风险,其一是经济内(nèi)生动(dòng)能弱化。伴随(suí)递延需求主导的需(xū)求脉冲性回(huí)升过程逐步结束(shù),经济内生动能(néng)仍面临弱(ruò)化风险。其二(èr)是高(gāo)油(yóu)价带来的成(chéng)本压力。OPEC+5月将开启正式减产操作,加(jiā)之(zhī)全(quán)球服务消(xiāo)费逐步恢(huī)复(fù),国际(jì)油价或再度走高,这也意味着(zhe)成(chéng)本(běn)压(yā)力仍较大。其三是费用率对于利润的拖累,企(qǐ)业(yè)逐(zhú)步补缴前期社保(bǎo)费缓缴等,以及今年目前降费政策(cè)更多为(wèi)延(yán)续而(ér)非新增,费用率对于利润同比增速(sù)的的拖累也将逐步显现,二季度剔除基(jī)数扰动后的企业盈利真实(shí)修复过程或相对缓慢。

而展(zhǎn)望(wàng)下半年(nián),经济内(nèi)生动能的(de)复(fù)苏(sū)可以期(qī)待,两大(dà)领先指(zhǐ)标已经验证,其一是居(jū)民消(xiāo)费倾向(xiàng)结束持续一年(nián)的下滑过程,消费信(xìn)心逐步(bù)恢复,其(qí)二是保交(jiāo)楼政策已推动上半(bàn)年地产建(jiàn)安投资(zī)和竣工积极回补,有望拉(lā)动下半年汽(qì)车、家电(diàn)、家(jiā)具(jù)等后周期(qī)大宗消费,重点关注下半年经济(jì)内(nèi)生动能逐步(bù)复苏、国际油价涨幅逐步趋(qū)缓后工业(yè)企业利润(rùn)的修复空间。

内容节选自申万宏源宏观研究报告:

《被市场低(dī)估的成(chéng)本与费用压力(lì)——工(gōng)业企(qǐ)业效(xiào)益数(shù)据点(diǎn)评(23.03)》

证券分析师:屠强王胜(shèng)

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了